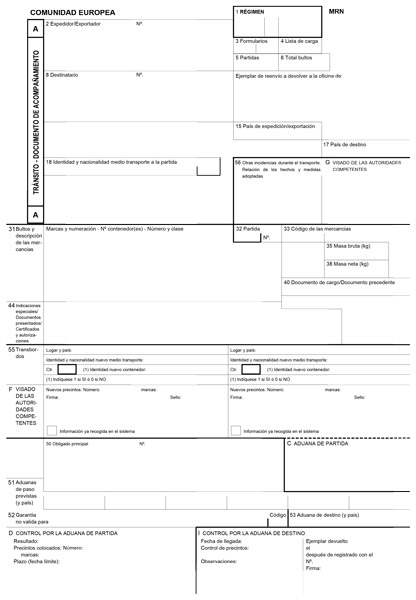

El Documento Único Administrativo (DUA) es un formulario obligatorio que deben utilizar las aduanas al intercambiar mercancías entre miembros de la comunidad y terceros países. El DUA se utiliza tanto para la importación como para la exportación y como base para la declaración de impuestos. Además, también proporciona información sobre el valor del producto-mercancía, peso, embalaje total, moneda y monto de la factura, etc.

DUA consta de 8 copias (numeradas del 1 al 8), más una copia denominada «Levante». Cada producto tiene una función específica, dependiendo del tipo de intercambio de productos en cuestión: exportación, importación, exportación más transbordo, etc.

El DUA para las exportaciones e importaciones

Según detalla la oficina de impuestos, para las exportaciones, los exportadores deben presentar tres hojas del DUA:

- El primero para la aduana correspondiente a la exportación

- El tercero para la empresa o persona interesada

- El cuarto se presenta cuando se requiera la aduana común del destino Andorra o San Marino para acreditar la comunidad de la mercancía. En el intercambio nacional se puede imprimir el correspondiente recibo autorizado en la sede electrónica.

Para las importaciones, el DUA completo incluye las siguientes copias:

- No. 6: Usado para importación / introducción a la aduana.

- No. 8: Para el interesado.

Para operaciones de tránsito, como recarga o transbordo de mercancías, se deben completar las siguientes copias:

- Número 1: utilizado para la oficina aduanal de salida.

- No. 4: Aduana de destino.

- Número 5: Se utilizará como guía para regresar al país miembro emisor.

Las copias 2 y 7 del DUA tienen funciones estadísticas, es decir, se utilizan para generar informes sobre comercio internacional. La hoja 2 se rellena para las exportaciones y el 7 se completa para las importaciones.

{kind=link}

{kind=link}

{kind=link}

{kind=link}